En un país con más celulares que personas, DiiMO convierte esa penetración tecnológica en oportunidad financiera. Una app que presta en minutos, sin papeleo ni fiadores, y que abre camino a la inclusión de miles de salvadoreños excluidos de la banca tradicional.

En El Salvador los teléfonos son casi una extensión del cuerpo. La Superintendencia General de Electricidad y Telecomunicaciones (SIGET) registró en 2023 más de 11.3 millones de líneas activas: 9.8 millones en modalidad prepago y 1.5 millones pospago. La cifra supera con creces la población del país y significa que, en promedio, cada salvadoreño tiene casi dos aparatos. Los teléfonos, incluidos los inteligentes, se han convertido además en el cuarto producto más importado: $376.6 millones en un solo año, según el Banco Central de Reserva (BCR).

Esa avalancha de dispositivos que llegan de China, Estados Unidos o Vietnam, ha transformado la forma en que se comunica la gente, pero no la manera en que accede al dinero. Ahí persiste una grieta enorme. Mientras casi todos llevan consigo un celular en el bolsillo, apenas una minoría cuenta con acceso a crédito formal.

Esa fue la contradicción que Juan David Hernández supo leer después de cinco años de trabajar en telecomunicaciones. “Había mucho acceso a tecnología, pero no al crédito”, recuerda. De esa constatación nació DiiMO, una aplicación que promete algo simple y urgente: capital inmediato para la vida diaria.

El salto de la idea a la ejecución

Juan David habla de DiiMO como quien habla de un hijo. Lo vio nacer de una intuición y lo cuidó entre la incredulidad de muchos. “Cuando dije que iba a montar una compañía de préstamos no garantizados a través del celular, en menos de una hora, 90% de la gente me dijo que estaba loco”, cuenta entre risas. La locura, sin embargo, se fue organizando en una tesis. Que la penetración de celulares podía servir como llave de acceso al crédito para miles de salvadoreños que jamás habían cruzado la puerta de un banco.

Su experiencia en telecomunicaciones lo había acostumbrado a trabajar con millones de clientes y tickets bajos. Conocía la lógica del consumo masivo, las pequeñas decisiones que hacen moverse la economía popular. En ese universo identificó la brecha. La gente con teléfonos en las manos, pero sin una tarjeta de crédito en la billetera.

Lo que vino después fue la parte más difícil. Ejecutar. Dejar de pensar en la idea y lanzarse. DiiMO nació en 2019 con un gesto de confianza, prestar a las primeras mil personas sin mayor criterio de riesgo. El experimento sorprendió. La voluntad de pago superó las expectativas y mostró que la confianza podía ser la piedra angular de un nuevo modelo financiero.

Confianza, inmediatez y humanidad

El concepto de confianza aparece una y otra vez en la conversación con Juan David. Confianza de los inversionistas que apostaron por su idea, confianza de los usuarios que por primera vez se registraban en una aplicación financiera, confianza de un equipo que decidió arriesgarse. “La confianza lo es todo”, dice.

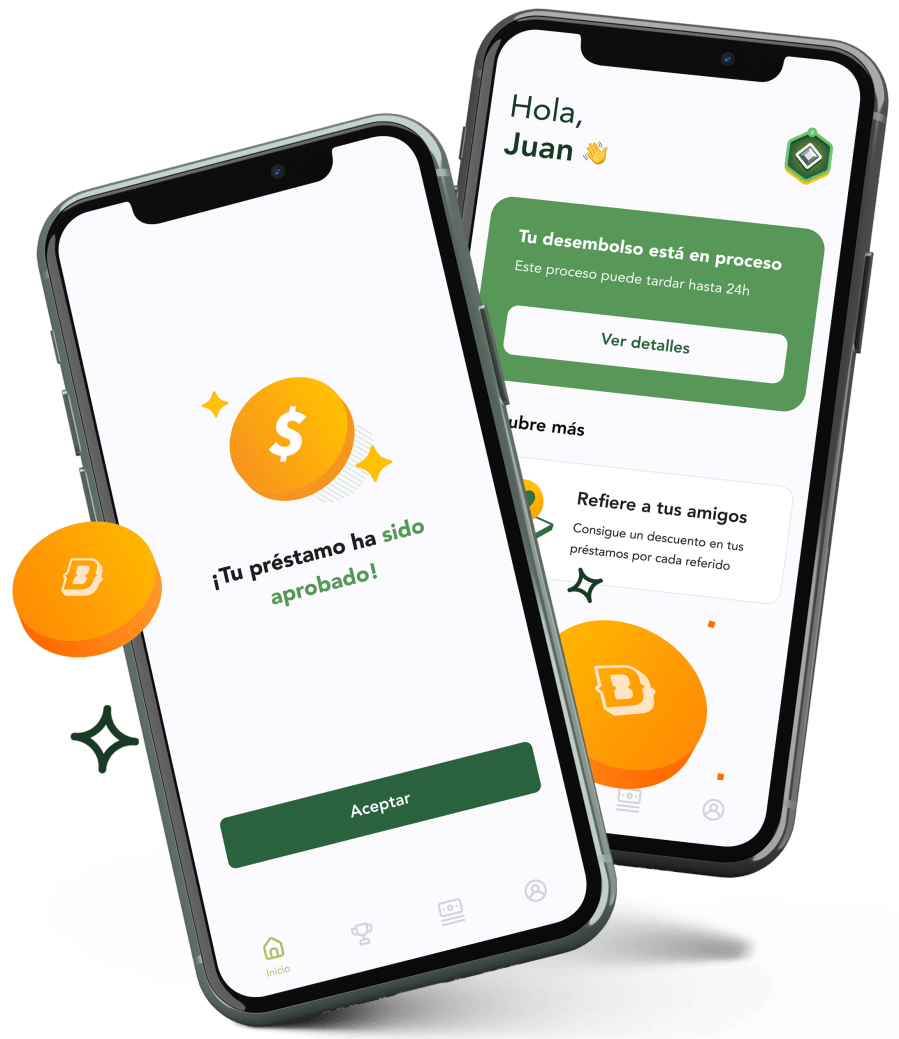

La dinámica de DiiMO es distinta a la de un banco. Para registrarse basta con un documento de identidad y un celular. Un sistema de inteligencia artificial valida la identidad y en menos de 24 horas, a veces en cuestión de minutos, el dinero está disponible. El monto inicial suele ser pequeño, pero a medida que el usuario cumple con los pagos, la aplicación amplía la línea de crédito. La inmediatez es clave para resolver una llanta pinchada, una medicina para el hijo, la compra de materia prima para el negocio del día siguiente.

Juan David lo resume así: paz mental. “Saber que podés acceder a un crédito cuando realmente lo necesitás te da tranquilidad”, afirma. Esa tranquilidad es la que tienen quienes poseen una tarjeta bancaria; pero DiiMO busca acercarla a quienes siempre estuvieron fuera del sistema.

El trato con los clientes también rompe con la dureza de la banca tradicional. Si alguien se atrasa en un pago porque perdió el empleo o el carro se arruinó, el equipo escucha, negocia, da plazos. “Nuestro cobro es humano”, dice Juan David. En ese matiz, más que en la tecnología, parece estar la clave de la fidelidad que la aplicación ha generado.

De la desconfianza al testimonio

En un país marcado por las estafas digitales, convencer al público no fue sencillo. El escepticismo era comprensible. ¿Cómo confiar en una aplicación que promete dinero fácil? La estrategia fue dar la cara, recoger testimonios, mostrar que detrás de la pantalla había una empresa real. “Invitamos a los clientes a contar sus historias. Escuchar cómo 300 dólares resolvieron un problema concreto es inspirador”, asegura el CEO.

Hoy, DiiMO ha atendido a más de 30,000 usuarios a la fecha y ha desembolsado más de $100,000 dólares en cuatro años. La meta inmediata es llegar a 100,000 personas nuevas en El Salvador y, en la región, alcanzar un millón de prestamos colocados en los próximos tres años. Pero más que las cifras, lo que entusiasma a su fundador son las historias. Personas que comenzaron con un préstamo de $25 dólares y terminaron ampliando un negocio, comprando una moto o soñando con una casa.

La comunidad que sostiene el ecosistema

El camino no se ha recorrido solo. El Impact Hub San Salvador ha sido un punto de encuentro clave en el desarrollo de DiiMO. Allí, en medio de un ecosistema aún pequeño pero pujante, la startup encontró mentoría, redes y un espacio para compartir incertidumbres.

“Es casi una catarsis grupal”, explica Juan David. “Te das cuenta de que los problemas son fundamentalmente los mismos para todos, y ahí hay apoyo y alianzas”. El Impact Hub ha conectado a DiiMO con aceleradoras, con fondos de inversión, con otros fundadores. Esa red permitió incluso mostrar la experiencia en escenarios internacionales como Nueva York o Rio de Janeiro. Más allá de la logística o los contactos, lo importante fue el aprendizaje humano, entender que construir comunidad es también parte del negocio.

Un futuro de historias

Cuando se le pregunta por el legado de DiiMO, Juan David no habla de utilidades ni de porcentajes de crecimiento. Habla de historias. Historias de usuarios que comenzaron sin historial crediticio y que ahora pueden ir a un banco con un récord documentado; personas que, gracias a la aplicación, dieron el primer paso hacia la formalidad financiera.

“Estamos rompiendo dos barreras: la digital y la financiera”, dice. En un país donde hablar de dinero suele ir acompañado de miedo o vergüenza, DiiMO quiere que el acceso sea más cotidiano, menos traumático.

El futuro apunta hacia nuevos productos, hacia la expansión regional, Honduras es la próxima parada, y hacia la consolidación de un modelo en el que la tecnología es la base, pero la confianza sigue siendo el núcleo.

Quizá la mejor manera de entenderlo es regresar a la imagen inicial. Millones de teléfonos circulan en las calles de El Salvador. En ese océano de pantallas y líneas prepago, DiiMO intenta poner algo más que datos y mensajes. Intenta poner capital, tranquilidad y un camino hacia la inclusión. Ese esfuerzo no es poco.